Расшифровка формул пренумерандо. Аннуитет пренумерандо.Способы расчетов

Аннуитет постнумерандо - англ. Ordinary Annuity , представляет собой серию платежей, которые периодически осуществляются в конце каждого периода (например, месяца, квартала, полугодия или года). При этом аннуитет постнумерандо, как правило, выплачивается в течение фиксированного периода времени. Наиболее распространенными примерами такого аннуитета могут служить ипотека с фиксированной процентной ставкой и купонные платежи (англ. Coupon Payment ) по облигациям с фиксированной процентной ставкой.

Размер платежа при аннуитете постнумерандо зависит от основной суммы, процентной ставки и периода времени, в течение которого будут осуществляться платежи. В финансовых расчетах используются такие величины как настоящая стоимость (англ. Present Value ) и будущая стоимость (англ. Future Value ), которые необходимы для оценки целесообразности тех или иных инвестиций.

Будущая стоимость аннуитета постнумерандо рассчитывается по следующей формуле.

где A – размер платежа;

i – процентная ставка за период;

N – количество периодов.

Эта формула может быть применена для определения будущей суммы накоплений инвестора, что удобно рассмотреть на простом примере. Допустим, инвестор решил ежемесячно вносить на депозит по 800 у.е. в течение 5 лет при условии, что процентная ставка останется фиксированной на протяжении всего срока в размере 5% годовых. Чтобы воспользоваться приведенной выше формулой, необходимо привести в соответствие исходные данные.

- Размер ежемесячного платежа составит 800 у.е.

- Годовую процентную ставку необходимо привести к месячной, которая составит 0,4167% (5%/12).

- Количество периодов составит 60 (5 лет по 12 платежей).

Таким образом в распоряжении инвестора через 5 лет будет сумма в размере 54404,87 у.е.

FVA=800*((1+0,004167)60-1)/0,004167=54404,87 у.е.

Настоящая стоимость аннуитета постнумерандо рассчитывается следующим образом.

Например, эта формула может использоваться в практических расчетах для определения размера ежемесячного платежа по ипотеке. В этом случае кредитор предоставляет заемщику сумму, необходимую для покупки объекта недвижимости. При этом заемщик обязуется осуществлять регулярные платежи в пользу кредитора в течение оговоренного периода времени.

Допустим, что банк предоставил заемщику 150000 у.е. для приобретения квартиры на следующих условиях:

- срок кредитования 15 лет;

- процентная ставка 8% годовых;

- погашение ипотеки осуществляется ежемесячно в конце каждого месяца.

Используя формулу настоящей стоимости аннуитета постнумерандо можно рассчитать размер ежемесячного платежа.

Чтобы воспользоваться этой формулой необходимо привести в соответствие исходные данные.

- Настоящая стоимость аннуитета составит 150000 у.е.

- Годовую процентную ставку необходимо привести к месячной, которая составит 0,6667% (8%/12).

- Количество периодов составит 180 (15 лет по 12 платежей).

Таким образом размер ежемесячного платежа составит 1433,48 у.е.

A=(150000*0,006667)/(1-(1+0,006667)-180)=1433,48 у.е.

Следовательно, заемщик обязан в течение 15 лет осуществить в пользу банка 180 платежей по 1433,48 у.е.

В некоторых случаях аннуитет может не иметь фиксированного периода, в течение которого будут осуществляться платежи. Например, в случае пенсионного страхования выплаты будут осуществляться в пользу пенсионера пожизненно. В некоторых случаях таким договором может быть установлен минимальный период времени, в течение которого должны будут осуществляться выплаты, однако максимальный период ограничен только продолжительностью жизни получателя.

Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год. В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Анализ движения денежных потоков - это по сути определение моментов и величин притоков и оттоков денежной наличности. Основной целью анализа денежных потоков - является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

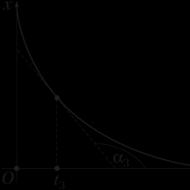

Одним из основных элементов финансового анализа является оценка денежного потока С1, С2,..., Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов. Элементы потока Сi могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Хотя данное условие в принципе не является обязательным, в дальнейшем мы будем придерживаться его. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором -- потоком постнумерандо (рис.1)

Рисунок 1. Графическое представление потоков постнумерандо и пренумерандо.

В каждой из приведенных на рис. 1 ситуаций финансовая операция, в результате которой будут иметь место притоки денежных средств CF k , осуществляется в виде пяти базисных периодов, при этом ее начало имеет место в начале 1-го базисного периода {отмечено цифрой 0), а конец -- в конце 5-го базисного периода (отмечено цифрой 5). По сравнению с (а) в случае (б) денежный поток как бы сдвинут влево на один интервал; это означает, что денежные притоки (или оттоки) будут иметь место раньше.

На практике большее распространение получил поток постнумерандо; в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать, исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе схем накопления денежных средств для последующего их инвестирования. Практически любая финансовая операция (F0) может быть выражена в терминах денежного потока и описана следующей моделью:

Модель (1) может быть использована для оценки внутренней стоимости финансового актива, определения доходности финансовой операции или финансового актива, расчета целесообразности принятия или непринятия инвестиционного проекта и др. В основе соответствующих счетных алгоритмов -- операции наращения и дисконтирования, связанные с оценкой соответствующего денежного по тока. Оценка потока может выполняться в рамках решения двух задач; (а) прямой, т. е. проводится оценка с позиции будущего (реализуется схема наращения); (б) обратной, т, е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Аннуитет - капиталовложения, которые обеспечивают инвестору фиксированный доход через регулярные отрезки времени. Аннуитет - это вид финансовой ренты, это серия платежей одинаковой суммы, регулярно поступающих через равные промежутки времени в течение определенного числа лет.

Денежный поток с равными интервалами и равными поступлениями денежных средств называется финансовой рентой, или аннуитетом.Существует несколько видов аннуитетов:

- 1. По времени наступления платежей различают два типа аннуитета

:

- · обыкновенный (постнумерандо) аннуитет - когда платежи происходят в конце каждого периода

- · авансовый (пренумерандо) аннуитет - когда платежи происходят в начале каждого периода.

- 2. По продолжительности денежного потока различают следующие виды аннуитета

:

- · срочный аннуитет - денежный поток с равными поступлениями в течение ограниченного промежутка времени;

- · бессрочный аннуитет - аннуитет, при котором денежные поступления продолжаются достаточно длительное время.

- 3. По характеру образования выделяют следующие виды аннуитета

:

- · внутренний аннуитет - это потоки платежей, образованных внутри данного предприятия;

- · внешний аннуитет - это потоки платежей, образованных за пределами предприятия.

Таким образом, аннуитет представляет собой ряд последовательных фиксированных платежей, производимых через равные промежутки времени.

Аннуитеты характеризуются такими параметрами, как величина каждого отдельного платежа, период аннуитета, срок аннуитета, частота начисления процентов и процентной ставкой. Обобщающими показателями аннуитета являются настоящая и будущая стоимость.

Классификацию аннуитетов наглядно иллюстрирует рисунок 2.

Под срочным аннуитетом понимается денежный поток с поступлениями в течение ограниченного времени (срочный денежный поток) с равными по величине поступлениями денежных средств через равные промежутки времени. По моменту поступления денежных средств различают срочные аннуитеты пренумерандо и постнумерандо.

Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения, так и по схеме дисконтирования.

Формула оценки срочного аннуитета постнумерандо по схеме наращения имеет следующий вид:

FVpst = PV (1 + r)n-1 + PV (1 + r)n - 2 + ... + PV (1 + r) + PV

Формула оценки срочного аннуитета пренумерандо по схеме наращения имеет следующий вид:

FVpre=FVpst(l+ r) = PV [(1 +r)n- 1] (1 + r)/r

Формула оценки срочного аннуитета пренумерандо по схеме дисконтирования имеет следующий вид:

PVpre = PVpst(l + r) = FV (1 + r) / r

постнумерандо аннуитет авансовый инвестиционный

Рисунок 2. Виды аннуитетов.

Под бессрочным аннуитетом (вечная рента) понимается денежный поток с равными по величине поступлениями денежных средств в течение длительного срока через равные интервалы времени. Примером бессрочного аннуитета являются консоли (консолидированная рента) -- долгосрочные государственные облигации со сроком обращения, превышающим 30 лет.

В случае бессрочного аннуитета поток равных платежей через равные интервалы в течение длительного периода времени рассматривается как бесконечный. При этом подразумевается, что в рамках выбранного интервала осуществляется только один платеж. В этой связи бессрочный аннуитет математически можно представить как бесконечность (n -> ?) или как бесконечно убывающую геометрическую прогрессию.

Бессрочный аннуитет (как разновидность денежного потока) можно классифицировать по моменту поступлений в выбранном интервале времени на потоки пренумерандо и постнумерандо. Однако, в отличие от других денежных потоков, которые можно рассчитывать как по схеме наращения, так и дисконтирования, оценка бессрочного аннуитета способом наращения не имеет смысла, так как поток стремится к бесконечности и нельзя определить п. Поэтому единственным способом остается обратный способ (способ дисконтирования).

При этом сначала рассчитывается приведенная стоимость бессрочного аннуитета постнумерандо, а затем с его помощью приведенная стоимость бессрочного аннуитета пренумерандо. Классификация способов оценки бессрочных аннуитетов приведена в таблице 1.

Таблица 1. Способы оценки бессрочных аннуитетов

Формула оценки бессрочного аннуитета постнумерандо по схеме дисконтирования имеет следующий вид:

PVpst=A/r

где А -- одно денежное поступление за выбранный временной интервал.

Данная формула показывает, что приведенную стоимость можно рассчитать даже для денежного потока с неограниченным количеством платежей. Так, при сроке аннуитета, превышающем 50 лет, и процентной ставке, равной 10%, разница между значениями коэффициентов дисконтирования незначительная. Чем выше значение процентной ставки, тем меньше срок, при превышении которого разница между значениями коэффициента дисконтирования становится несущественной.

Формула оценки бессрочного аннуитета пренумерандо по схеме дисконтирования имеет следующий вид:

PVpre = PVprs + A

где PVpre -- поток пренумерандо;

PVpre -- поток постнумерандо;

А -- величина первого платежа.

Как следует из данной формулы, приведенная стоимость бессрочного аннуитета пренумерандо превышает приведенную стоимость бессрочного аннуитета постнумерандо на величину первого платежа.

Наиболее часто в финансовых расчетах используются следующие по условиям формирования ренты:

1 й случай: Платежи осуществляются один раз в год, проценты начисляются один раз в конце года, тогда наращенная сумма определяется

S=R*K n; i, (4.1)

где S – наращенная сумма ренты,

R – размер члена ренты (разового постоянного платежа),

K n; i - коэффициент наращения с параметрами «n» (срок ренты) и «i» (ставка сложных процентов), является суммой геометрической прогрессии – первый член геометрической прогрессии a =1, а знаменатель геометрической прогрессии g =(1+i), тогда K n; i = (1+i) n -1/i, а

2 й случай: Годовая рента с начислением процентов «m» раз в году по номинальной ставке «j»

или

или (4.3)

(4.3)

3 й случай: Рента р-срочная, проценты начисляются один раз в конце года (m=1)

или

или

(4.4)

(4.4)

4 й случай: Рента р-срочная, начисление процентов «m» раз в год (m=р)

5 й случай: Рента р-срочная, (р≈m)

(4.6)

(4.6)

Современные величины ренты в зависимости от условий формирования определяются по формулам (аналогично перечисленным выше условиям).

или

или (4.7)

(4.7)

- коэффициент

приведения ренты рассматриваемый, как

сумма геометрической прогрессии с

параметрами

- коэффициент

приведения ренты рассматриваемый, как

сумма геометрической прогрессии с

параметрами

или

или (4.8)

(4.8)

3 й случай: Рента р-срочная с начислением процентов один раз в год (m=1)

или

или (4.9)

(4.9)

4 й случай: Рента р-срочная (р=m)

или

или

(4.10)

(4.10)

5 й общий случай: Рента р-срочная (р≈m)

или

или

(4.11)

(4.11)

Некоторые коэффициенты наращения и приведения табулированы и представлены в виде таблиц.

При необходимости определения членов ренты или срока ренты, их можно получить преобразованием формул наращения и дисконтирования относительно интересующих нас величин.

4.3 Рента пренумерандо

В этой ренте платежи производятся в начале каждого периода начисления, то есть количество платежей будет на один больше, чем в ренте постнумерандо.

1 й случай: Годовая рента с начислением процентов 1 раз в год

или

или

(4.16)

(4.16)

2 й случай: Годовая рента с начислением процентов «m» раз в году

или

или

(4.17)

(4.17)

3 й случай: Рента р-срочная с начислением процентов один раз в год

или

или

(4.18)

(4.18)

4 й случай: Р-срочная рента с начислением процентов «m» - раз

или

или

(4.19)

(4.19)

4.4 Бессрочный аннуитет

Аннуитет называется бессрочным, если денежные поступления продолжаются длительное время (50 и более лет). В этом случае прямая задача смысла не имеет, что касается обратной задачи, то ее решение делается так же по формуле 4.7.

Поскольку

,то

,то  (4.20)

(4.20)

Приведенная формула используется для оценки целесообразности приобретения аннуитета.

4.5 Переменные потоки платежей

Встречаются потоки платежей, члены которых изменяются во времени. Эти последовательности платежей можно представить в виде переменных потоков платежей.

Частный случай такого потока – переменная рента, то есть рента, члены которой изменяются в соответствии с каким либо заданным законом развития.

Если такой закон не задан, то соответствующая последовательность представляет собой нерегулярный поток платежей.

4.6 Нерегулярный поток платежей

Временные интервалы между двумя соседними членами в нерегулярном потоке платежей могут быть любыми. Обобщающие характеристики получают методом прямого счета.

Наращенная сумма (начисление процентов 1 раза в год)

S

=

(4.21)

(4.21)

Современная величина

А =

(4.22)

(4.22)

где t = время от начала потока платежей до момента выплаты

R t – размер платежа (член ренты)

4.7 Конверсия аннутентов

Под конверсией аннутента понимается такое изменение начальных параметров аннутента, после которого новый аннутент был бы эквивалентен данному.

Два аннутента считаются эквивалентными, если равны их современные величины, проведенные к одному и тому же моменту времени.

На практике необходимость рассчитать параметры эквивалентного аннутента чаще всего возникает при изменений условий выплаты долга, погашение кредита или займа и т.п. При этом конверсия может произойти в момент начала аннутента, так и после выплаты некоторой части аннутента. В последнем случае все расчеты производятся на остаток долга в момент конверсии.

Наиболее распространенные случае конверсии постоянных аннутентов:

1) Через некоторый промежуток времени (он может быть равен и «0») после начала аннутента весь остаток долга может быть выплачен за один раз (выкуп ренты). Очевидно, что в том случае величина выплачиваемой суммы будет равна современной величине остатка аннутента, рассчитанной для срока n 2 = n 1 – n 0 (Согласовываются процентные ставки. Выбирается определения современной величины).

2) Может возникнуть задача, обратная предыдущей: задолженность погашается частями, в виде выплаты постоянного аннутента, и требуется определить один из параметров аннутента при заданных остальных. Поскольку здесь известна сумма долга, то есть современная величина аннутента, то для нахождения неизвестного параметра используются формулы:

(4.23)

(4.23)

(4.24)

(4.24)

3) Период выплаты долга может быть изменен при сокращении прежней процентной ставки. Величину R 2 платежа для срока n 2 находим, используя уравнения эквивалента (приравниваются современные значения аннутента):

(4.25)

(4.25)

Отсюда

(4.26)

(4.26)

Очевидно, что если срок аннутента увеличивается, значение R 2 сократится и наоборот.

4) Может возникнуть ситуация, когда величина платежа R должна быть изменена в ту и другую сторону.

5) Начало выплаты задолженности при заданной процентной ставке может быть отсрочено:

а) при сокращении размера платежа;

б) при сокращении срока выплаты;

Очевидно, что в первом случае должен увеличиться срок аннутента, а во втором – величина платежа.

Если обозначить через n 0 период отсроки, тогда на момент начала выплаты, сумма долга А 2 , которая должна являться современной величиной нового аннутента, составит по формуле сложного процента

(4.27)

(4.27)

Отсюда получаем уравнение эквивалентности:

Находим n 1 при R 1 = R 2

Величину платежа R 2 при n 2 = n 1 – n 0

6) В некоторых случаях может потребоваться объединение нескольких аннутентов в один (консолидация аннутентов).

При этом объединяемые аннутенты могут быть любыми, а в искомом объединяющем аннуитете один из параметр неизвестен при всех остальных заданных.

(4.29)

(4.29)

А – современная стоимость заменяющий ренты

Аq – современная стоимость q –й заменяемой ренты

Различие между потоками пост и пренумерандо заключается в том что финансовые расчеты сдвинуты на один цикл и это приводит к дополнительному однократному начислению процентов (1+r) иными словами схема потока пренумерандо более выгодно для накопления денежных средств, логика оценки денежного потока пренумерандо аналогично логике оценки потока постнумерандо, прямая задача формула расчета будущей стоимости пред потока пренумерандо будет иметь вид FV = PV pre *(1+r)

Обратная задача формула расчета приведенной стоимость пренумерандо будет иметь вид PV pre = FV pst *(1+r) так если в предыдущем примере предположить исходный поток представляет собой поток пренумерандо т.е. регулярные доходы по ц.б. будут выплачиваться не в конце а в начале периода то его дисконтированная стоимость будет равна PV pre = 44,97* 1,12=50,37

=6= оценка аннуитетов

Аннуитет это частный случай денежного потока в котором денежные поступления в каждом периоде одинаковы по величине (А). аннуитеты могут быть срочными и бессрочными если число равных временных интервалов ограничено то такой аннуитет называется срочным, если не ограничено то бессрочным. Согласно видам денежных потоков выделяют два типа аннуитетов и постнумерандо и пренумерандо. Примеров срочного аннуитета постнумерандо может служить регулярное поступления арендой платы в одинаковом размере если договором аренды предусмотрена оплата по истечении каждого периода. Примером срочного аннуитета пренумерандо могут быть периодические денежные вклады на банковский счет в начале каждого месяца с целью накопления средств для крупной покупки

Т.к. в формулах оценки денежных потоков рассмотренных ранее одинаковые денежные поступления А могут быть вынесены за знак суммы формулы оценки аннуитетов значительно упрощаются

формула 1 FV apst = k (A)*(1+r) t-k =A* t-k

т.к. аннуитет как вид денежного потока характеризуется одинаковыми временными интервалами и одинаковой величиной элементов денежного потока целесообразно математически преобразовать второй множитель данной формулы без выделения периодов (К)

будущая стоимость аннуитета постнумерандо определяется по

формуле 2 FA apst =

второй множитель можно определить расчетным путем, а можно воспользоваться финансовыми таблицами. В таблицах данный множитель носит название мультиплицирующего множителя для аннуитета FM3(r:t) формула 3 FA apst = A*FM3 (r;t)

будущая стоимость аннуитета пренумерандо определяется по

формуле 4 FV apre = A*FM3 (r;t)*(1+r)

пример организации предложили сдать в аренду оборудование на 5 лет и выбрать один из вариантов оплаты

а) 12 т.р. ежегодно

б) 85 т.р. в конце 5го срока

какой вариант выгоднее если банк предлагает 20% годовых по вкладам

условие А=12 t =5 r=0,2

А)решение FV apst =F*FV apst (0,2;5)

FV apst = 12*7,442=89,3

2. Обратная задача (с позиции дисконтирования)

Путем аналогичного преобразования формула оценки дисконтированного денежного потока упрощается в формулы оценки дисконтированного аннуитета в постнумерандо и пренумерандо.

формула 5 PV apst = A* или PV apst =A*FM4 (r:t)

Второй множитель данной формулы можно определить расчетным путем а можно воспользоваться финансовыми таблицами. В таблицах данный множитель носит название дисконтированного множителя аннуитета FM4(r;t)

Дисконтированная стоимость аннуитета пренумерандо определяется по формуле 6 PV apre = PV apst *(1+r) на практическом примере дать оценку дисконтированной стоимости аннуитета можно с помощью метода депозитной книжки

=7= метод депозитной книжки

Расчет текущей стоимости аннуитета с помощью метода депозитной книжки заключается в том что сумма положенная на депозит приносит доход в виде процента и при снятии с депозита некоторой суммы базовая величина с которой начисляются проценты уменьшается. Текущая стоимость аннуитета это величина депозита с общей суммой причитающихся процентов ежегодно уменьшающаяся на равные суммы величина годового платежа остается неизменной (а аннуитет) его структура постоянно меняется. Если в начальные в нем преобладают начисленные за очередной период проценты, то с точением времени доля процентных платежей уменьшается и повышается доля части погашаемого основного долга. Логику и счетные процедуры метода рассмотрим на примере.

Пример: Предприятие получена ссуда сроком на 5лет в сумме 450 т.р. под 14% годовых которая начисляется по схеме сложных процентов на не погашенный остаток возвращать долг необходимо равными суммами в конце каждого года. Определить величину годового платежа А.

Решение: для лучшего понимания метода целесообразно рассуждать с позиции кредитора для банка данная сумма представляет собой отток денежных средств. В дальнейшем в течении 5лет банк ежегодно будет получать в конце года сумму годового платежа (А) в данной постановке задачи мы имеем дело с оценкой дисконтированной стоимости аннуитета постнумерандо о котором известны его текущая стоимость (PV apst), процентная ставка (r) и продолжительность действия (t) подставляем данные в формулу дисконтированной стоимости аннуитета постнумерандо

PV apst =A*FM4(0,14;5) 450т.р.=А*3,433 отсюда сумма годового платежа равна А=450/3,433=131,08

Для наглядности динамику платежей предоставим в таблице

Если на денежные поступления начисляются только сложные проценты, то соответствующие расчетные формулы для наращенных сумм аннуитета пренумерандо легко можно вывести из ранее рассмотренных формул для аннуитета постнумерандо.

Поскольку денежные поступления в аннуитете пренумерандо происходят в начале каждого периода, то этот аннуитет отличается от аннуитета постнумерандо только количеством периодов начисления процентов.

Например, для срочного аннуитета пренумерандо с регулярными денежными поступлениями А и процентной ставкой r , наращенный денежный поток имеет вид:

Следовательно, будущая стоимость аннуитета пренумерандо может быть определена по формуле:

Т.е. наращенная стоимость аннуитета пренумерандо больше в раз наращенной суммы аннуитета постнумерандо.

Аналогичным образом можно получить формулы для определения будущей стоимости аннуитета пренумерандо с начислением процентов m раз в течение базового периода и для р-срочных аннуитетов:

![]()

![]()

![]()

Несколько иной будет ситуация в р-срочном аннуитете пренумерандо, когда на взносы, поступающие в течение базового периода, начисляются простые проценты.

В отличие от аннуитета постнумерандо в этом аннуитете в каждом периоде любой взнос «действует» еще 1/р –ю часть периода, тем самым доставляя к концу периода дополнительную величину .

Следовательно, к концу каждого периода взносы, число которых равно р, доставят величину ![]()

Таким образом, на последнее р-е поступление начисляются простые проценты за часть периода, равную 1/р, и оно будет равно предпоследнее (р – 1)-е поступление станет равным и т.д. вплоть до первого поступления, которое станет равным . Следовательно, сумма этих величин, образующих арифметическую прогрессию, равна:

Таким образом, будущая стоимость аннуитета пренумерандо будет равняться:

В случае начисления только сложных процентов формулы для расчетов приведенных стоимостей пренумерандо имеют вид, аналогичный ранее полученным для аннуитета постнумерандо:

![]()

![]()

![]()

Из приведенных формул понятно, почему в финансовых таблицах не уточняется, какая схема подразумевается в финансовой сделке – постнумерандо или пренумерандо. Содержание таблиц инвариантно к этому фактору. Однако, при применении расчетных формул или финансовых таблиц необходимо строго следить за схемой поступления денежных платежей.

Пример.

Ежегодно в начале года в банк делается очередной взнос в размере 10 тыс. грн. Банк платит 20% годовых.

Какая сумма будет на счете по истечении трех лет?

Тыс. грн.

Многие практические задачи могут быть решены различными способами в зависимости от того, какой денежный поток выделен аналитиком. Рассмотрим это на следующем примере.

Пример.

Вам предложено инвестировать 100 тыс. грн. на срок 5 лет при условии возврата этой суммы частями ежегодно по 20 тыс. грн. По истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 тыс. грн.

Следует ли принимать это предложение, если можно депонировать деньги в банк из расчета 12% годовых?

Наращенная сумма депонирования:

Тыс. грн.

В отношении альтернативного варианта, предусматривающего возмещение вложенной суммы частями, предполагается, что ежегодные поступления в размере 20 тыс. грн. можно немедленно пускать в оборот, получая дополнительные доходы. Если нет других альтернатив по эффективному использованию этих сумм, их можно депонировать в банк. В этом случае денежный поток можно представить двояко:

а) как срочный аннуитет постнумерандо с параметрами: А= 20,

n = 5, r = 20% и единовременное получение 30 тыс. грн. в конце периода:

Тыс. грн.

б) как срочный аннуитет пренумерандо с параметрами: А = 20,

n = 4, r = 20% и единовременное получение сумм в 30 и 20 тыс. грн. в конце финансовой операции:

Тыс. грн.

Таким образом, предложение экономически нецелесообразно.

Бессрочный аннуитет.

Аннуитет считается бессрочным, если денежные поступления продолжаются достаточно длительное время. Математически это означает, что . Характерным примером бессрочного аннуитета являются консоли – выпускаемые правительствами некоторых стран облигации, по которым производят регулярные купонные выплаты, но которые не имеют фиксированного срока. В западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет. Бессрочный аннуитет также называют вечной рентой.

Определение будущей стоимости бессрочного аннуитета, естественно, не имеет смысла. Что же касается обратной задачи (определение приведенной стоимости), то она имеет вполне определенное решение.

Поток платежей в постоянном бессрочном аннитете при одном денежном поступлении А за период, являющися базовым для начисления процентов по ставке r, представляет собой бесконечно убывающую геометрическую прогрессию с первым членом и знаменателем . Для бессрочного аннуитета постнумерандо формула для определения приведенной стоимости имеет вид:

где ![]()

Приведенная формула показывает, что поток даже с неограниченным числом платежей имеет все же конечную приведенную стоимость. С финансовой точки зрения это вполне понятно, поскольку деньги, которые поступят через много лет, сейчас мало что стоят, а при высокой инфляции и ничего не стоят. Эта же ситуация проявляется и при сравнении коэффициентов дисконтирования бессрочного аннуитета и аннуитетов с большим сроком Для сравнения приведем в таблице значения FM4(r,n) при r = 10%.

| Cрок аннуитета | ∞ | |||||

| FM4(r = 10%,n) | 9,7791 | 9,9148 | 9,9672 | 9,9873 | 9,9981 |

Из приведенной таблицы видно, что при сроке аннуитета, превышающем 50 лет, коэффициенты дисконтирования аннуитета незначительно отличаются друг от друга.

Кроме того, с ростом процентной ставки величина срока, начиная с которого величина факторного множителя FM4(r,n) перестают сильно отличаться друг от друга, уменьшается. Например, при r = 15% такой срок равняется 40 годам. Таким образом, при больших сроках аннуитета и большом уровне процентной ставки для определения приведенной стоимости срочного аннуитета можно воспользоваться формулой для определения приведенной стоимости бессрочного аннуитета, при этом полученный приблизительный результат будет не слишком отличаться от точного значения.

Приведенная формула используется для оценки целесообразности приобретения бессрочного аннуитета, если известен размер денежного поступления за период. В качестве r обычно принимается гарантированная процентная ставка, например, предлагаемая государственным банком.

Пример.

Необходимо определить текущую стоимость бессрочного аннуитета постнумерандо с ежегодным поступлением 4,2 тыс. грн., если предлагаемый государственным банком процент по срочным вкладам равен 14% годовых.

![]() тыс. грн.

тыс. грн.

Следовательно, если аннуитет предлагается по цене, не превышающей 30 тыс. грн., то инвестирование в него будет представлять выгодную для инвестора операцию.

С помощью вышеприведенной формулы можно определить истинную стоимость обыкновенной акции в том случае, когда выплачиваются одинаковые дивиденды (равные А) в течение всего времени финансовой операции. При этом предположении темп ростов дивидендов равен нулю и соответствующая модель называется моделью нулевого роста.

Такая ситуация в определенном смысле свойственна привилегированным акциям высокого качества, выплаты дивидендов по которым одинаковы, регулярны и не зависят от величины прибыли на одну акцию, а время обращения привилегированных акций не ограничено.

Пример.

Компания гарантирует выплату дивидендов в размере 6 тыс. грн. на акцию в конце каждого года в течение неопределенно долгого времени.

Имеет ли смысл покупать акции этой компании в течение неопределенно долгого времени по цене 35 тыс. грн., если можно поместить деньги на депозит под 15% годовых?

Из формулы ![]() тыс. грн. следует, что истинная стоимость акции составляет 40 тыс. грн. Следовательно, это предложение может быть принято и акции компании можно приобретать.

тыс. грн. следует, что истинная стоимость акции составляет 40 тыс. грн. Следовательно, это предложение может быть принято и акции компании можно приобретать.

Приведенная стоимость бессрочного аннуитета постнумерандо с денежными поступлениями р раз за базовый период и начислением сложных процентов m - раз за период может быть получена из следующей формулы:

Пример.

Фирма собирается учредить фонд для ежегодной (в конце года) выплаты пособий своим работникам.

Необходимо определить сумму, которую фирма должна поместить на депозит в банк, чтобы обеспечить получение неограниченно долго в конце каждого года 8 тыс. грн., если банк начисляет:

а) ежегодно сложные проценты по ставке 16%;

б) ежеквартально сложные проценты по ставке 14%;

в) непрерывные проценты с силой роста 13,5%.

Во всех трех случаях денежный поток является бессрочным аннуитетом постнумерандо. Необходимо найти приведенную стоимость такого аннуитета.

а) ![]() тыс. грн.

тыс. грн.

б)  тыс. грн.

тыс. грн.

в) ![]() тыс. грн.

тыс. грн.

Приведенная стоимость бессрочного аннуитета пренумерандо в общем виде определяется с помощью приведенной стоимости бессрочного аннуитета постнумерандо по следующей формуле:

Следовательно, приведенная стоимость бессрочного аннуитета пренумерандо отличается от таковой для аннуитета постнумерандо на величину первого платежа.

Непрерывный аннуитет.

Предположим, что в течение каждого периода времени денежные поступления происходят очень часто, так что промежутки между последовательными поступлениями представляют собой бесконечно малые величины.

В этом случае аннуитет считают непрерывным, т.е. денежные поступления происходят непрерывно с постоянной интенсивностью: одно и то же количество денежных единиц в единицу времени.

Соотношения, характеризующие непрерывный аннуитет, можно вывести из формул для р-срочного аннуитета, переходя в них к пределу при и несколько модифицируя величину члена аннуитета.

Ясно, что непрерывно не может поступать величина А, так как через любой малый промежуток времени накопится бесконечно большая сумма денег.

Считая, что платежи поступают непрерывным образом, рассчитаем будущую стоимость непрерывного аннуитета:

![]() тыс. грн.

тыс. грн.

Эта же задача может быть решена иначе, если примем р = 360, а А = 40/360:

тыс. грн.

тыс. грн.

Выполнив расчет видим, что результаты вычислений по двум формулам привели практически к одинаковому результату.

Если проценты начисляются раз за период, то пользуются формулой:

Статьи по теме